原创作者:广东 深圳 平安人寿 彭伟

[摘要]陈先生,50岁,教育/法律,X,月均收入20000元。下面是为他设计的平安智盈人生终身寿险重疾计划。

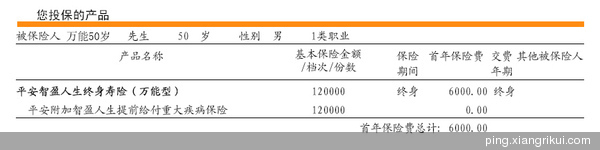

被保险人资料:陈先生,50岁,教育/法律,X,月均收入20000元

侧重需求:重大疾病保险

保障方案:

男性,50岁,经济情况这里略介绍,假定年交6000没问题,可以持续交20年。一定坚持要买重疾险,不买消费型的。(当然其它公司可以拿出很多其它很好的方案,这里只不作探讨,这里也暂忽略短期险的问题)

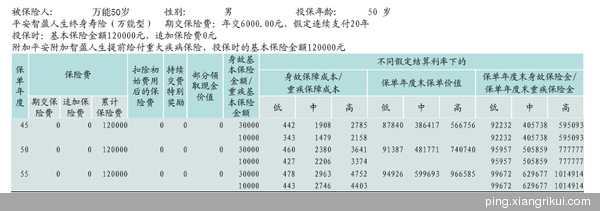

寿险保12W,重疾保12W,相对而言,在平安里面的险种来说,这样的保额用传统险交费要超过7000左右,可能有人会问,为什么不作20W,或15W?因为在平安,50岁的投保万能有最高保额限制,有倍数限制,当然12W不是最高,万能最重要的是找到其中的“平衡”,所以兼顾,12W保障较合适。

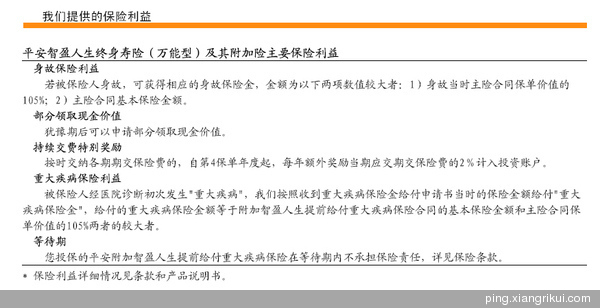

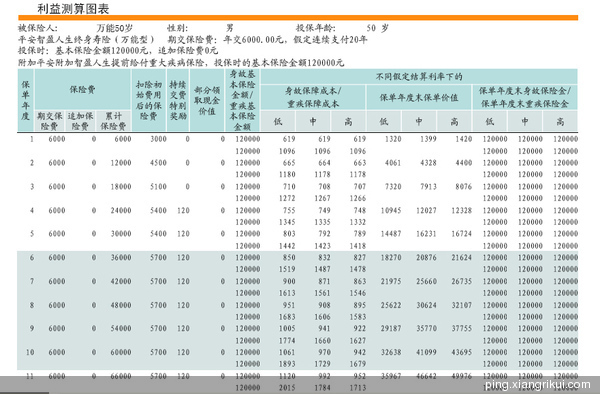

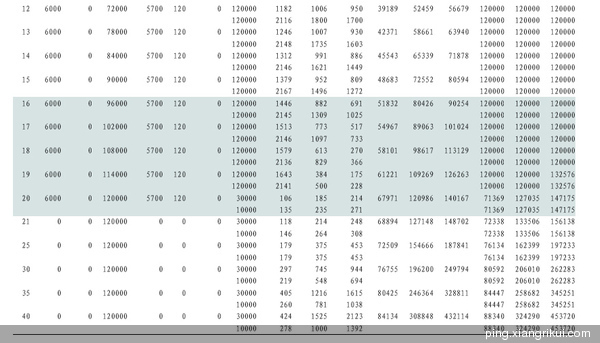

保险内容和保险利益见下图

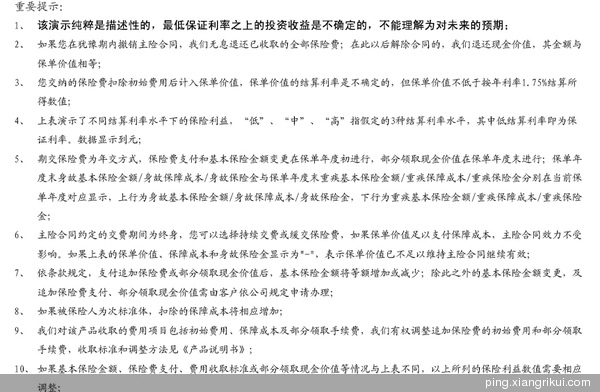

最后是注意事项

上面演示中的收益均是参考值,不作为合同保证内容

最后得出结论,对于这个年龄阶段的人来说,买任何终身重疾险都比较难选择,交费贵,保得不高,还可能体检,但也不能表明这个年龄段的人就不能买终身重疾险。万能在这里只是提供了一个可选择的方案,当然,其它公司可能还有更多更好的方案,期待大家的探讨。

智盈人生也可作为老人重疾险的一种选择,只要找到保费与保额之间的“平衡”,一不会形成“扣光”保单失效的局面,二不会说本金受损严重,三不会说保得很少。因为用传统的险来买12万寿险和12万重疾,产生的局面也会是交的可能比赔的多。

(初始费用和保障成本本期不作探讨)

不过要注意的是,万能作为一种理财险种,首先是一份保险,其次才是理财,重保障,轻收益,找对代理人很关键,找到人做对事。

以上有不当之处,请大家提意见(无礼貌者就不用了,只欢迎诚肯交流者)

用微信“扫一扫”,精彩内容随时看