免费预约定制保险计划

获取3家保险公司方案对比

保险专家1对1条款解读

原创作者:上海 上海 华康代理 赵桂芳

[摘要] X先生,27岁,公务员。未婚,年收入约4万元,月存保费在400左右。基本保障比较充足,想补充大病保障,给父母补充医疗保障,适当储蓄一些理财产品。下面是为他设计的尊享人生年金保险重疾方案。

被保险人资料:X先生,27岁,政府机关,公务员,月均收入4000元

侧重需求:重大疾病保险

保障方案:

设计思路:

父母已年过六十,超过了投保年龄。父母本身有社保,能满足基本的医疗需求。X先生本人又不想投入太多的保费,以后会面临结婚,父母赡养等问题。故设计了20年缴的尊享人生附加重疾,既可以每年灵活领取返利,也可以存起来,作为父母的医疗备用金,也为自己将来养老储备了一笔资金。

保障内容:

计划名称

缴费期

保障期

保额(元)

年缴保费(元)

尊享人生年金保险

20年

至80岁

20000

3020

附加08定期重疾

20年

至80岁

100000

1850

合计

月付406元,每天只需存13元。

领取年金:

关爱年金:

年年领取,3020×1%×54次=1630.8

生存年金:

60岁前:隔年领取,20000×9%×32次=57600+分红

60—80岁:每年领取,20000×9%×21次=95400+分红

生息账户:

未领取的年金及终了红利进入累计生息账户,日计息,月复利。

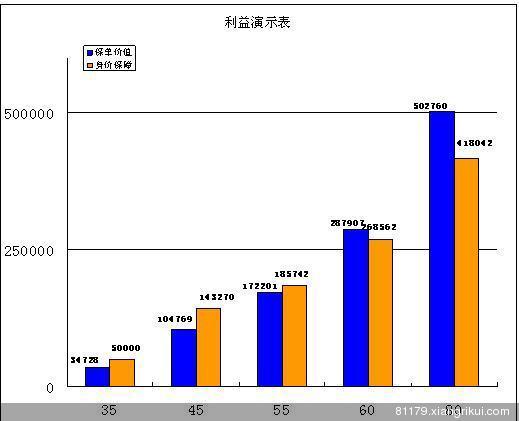

主要领取年龄演算:

按分红率1.1%(以保额为基数)计算。新华历年分红率平均在1.2%以上。

大病保障:

32种重大疾病,一经确诊,凭诊断书即可一次性赔付10万。

心得分享:

给自己也做了一份一样的保单,刚工作的未婚人士,才开始有收入,还没有能力报答父母的抚养之恩,最需要的是一份基本保障,既要避免自己出现风险时父母老无所依,又要为自己将来的健康和养老作打算。年轻人往往很容易乱花钱,月月光,需要一些强制存钱的方法。所以,当我们有一些收入能力的时候,首先要拥有一张保单,而不是一件名牌时装。

用微信“扫一扫”,精彩内容随时看