经常看到有人拍着胸脯骄傲地说:社保我有,还买什么商业保险啊!

很多人都去医院看过病,翻出自己看病的发票,看看报销金额就会明白了。

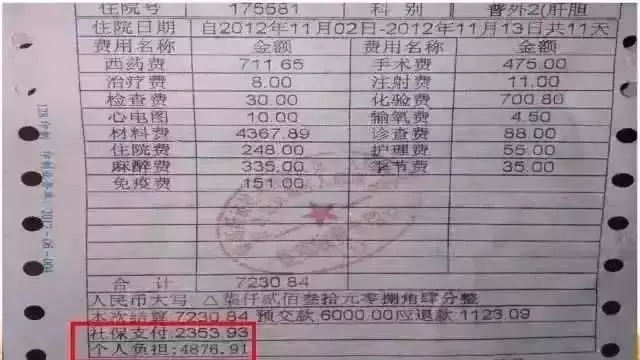

看病花费7230.84元,社保支付2353.93元,个人需负担4876.91元,占比67.4%。

平时一些小毛病花个几百几千可能没感觉,一旦得了大病,进口药自费项部分会更多,这时就能清晰感受到:原以为社保很温暖,去医院后才知道现实很冰冷!

国家:社保是一种福利政策,不足以抵御人生风险!社保加商保才能保驾护航,二者缺一不可!

有社保却因病致贫的家庭比比皆是,事实上,社会基本医保对参保人员的保障是“保而不包”,住院费用和大病医疗的自付比例相对比较高。

不幸罹患重大疾病后,很多特效药和手术器材需要进口,基本无法通过医保目录报销。而特需病房等住院费用也不在社保报销范围内。这个时候我们就需要提前规划商业保险进行补充。

前总理朱镕基曾这样说:

基本医疗保障只能是低水平的,‘保’而不‘包’,‘保’即有一个基本的保障,超出部分主要应通过商业保险解决。现在是该转变旧观念的时候了,应该明确‘健康投资、人人有责’,不能再完全依靠社会,社会要求我们积极参加商业保险。

社保七不管,九没有

你知道吗?

七不管:

1、异地就医不管;

2、住院最高赔付15天;

3、意外不管,包括交通意外;

4、第三者责任不管;

5、丙类药不管;

6、住院费1500元以内不管;

7、60岁前身故只给四千丧葬费。

九没有:

1、没有生命保额(身故无保额理赔)

2、没有投资功能(无预定利率和分红)

3、没有贷款功能(急需要钱不能抵押贷款)

4、没有灵活领取功能(按法定,不能提前)

5、没有豁免保费功能(遭遇意外仍需缴费)

6、没有确定领取功能(无法确定退休时的领取额度)

7、没有灵活缴费功能(按法定)

8、没有提前给付功能(重大疾病不能提前领取)

9、没有住院补贴功能(无法获得额外补贴)

有社保只能解决温饱,有商保才能赶上小康

社保先垫钱后报销,而商业保险多了一种补偿方法,先赔钱后治疗。通常人患病后,除了直接的医疗费用外,还会产生以下三方面的费用:

一是后续消费品后续治疗费用;

二是不能工作而失去收入来源费用;

三是发生重疾后的后期治疗费、营养费、护理费等。这些费用都可以通过商业保险解决。

向日葵小贴士

要保障我们的整体生活质量,任何时候都能从容面对生活中的起伏与风雨,仅有社保是不够的,必须再加上商业保险,才能保证生活的完美、富足!

用微信“扫一扫”,精彩内容随时看