免费预约定制保险计划

获取3家保险公司方案对比

保险专家1对1条款解读

[摘要]28岁的宋先生现想给岁孩子购买少儿保险,注重于孩子在重疾、教育和医疗等方面的保障,做好孩子的成长规划,让保险关爱孩子一生。

原创作者:大连 中国人寿 宋福

被保险人资料:宋福,28岁,月均收入0元,侧重需求于重大疾病保险、子女教育金、医疗保险、投资理财。

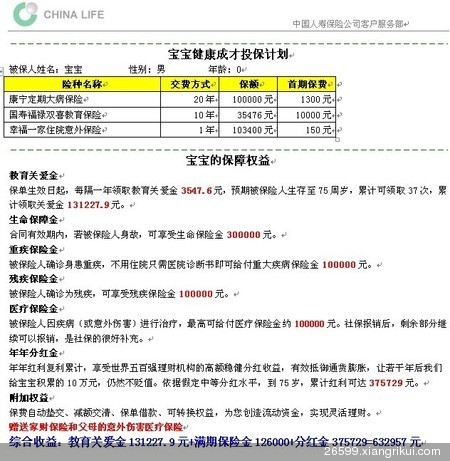

保障方案:

投保心得:

每个宝宝都是父母的小心肝,捧在手里怕摔了,含在嘴里怕化了。父母都希望宝宝可以健康成才,但同时又有这样那样的担忧,人吃五谷杂粮难免会不生病,人有旦夕祸福意外风险又无处不在,如何确保宝宝健康快乐成才呢?上帝创造了人类,但不能照顾每一个人,所以创造了父母,而父母也不能照顾孩子一辈子,所以就有了保险。保险一方面可以给宝宝提供更多意外、疾病等风险保障,另一方面还能减轻家庭负担,也许是目前最好的选择。

现在很多地区的儿童都可以参加社会医保,社会医保承担了基本的门诊医疗及住院医疗,按一定比例报销,保费相对很便宜,大连地区社保是40元,住院报销比例在70%左右。但从实际需要来看,医保的门槛费高,报销比例偏低,保障并不足够,稍有些基础的父母还需要为宝宝考虑购买一定的商业保险来补充,社保报销后,还可以继续报销。

社保不能报销的部门,主要由商业保险来报销90%左右,这样就可以很好的减轻家庭负担。宝宝在很小的时候容易磕磕碰碰,发生意外的概率偏大;宝宝抵抗力也相对较弱,生病住院也时常发生。如果拥有保险,基本宝宝住院,保险公司可以报销大部分,将宝宝疾病和意外的风险就转移到保险公司。养育宝宝的费用高昂,年轻父母很难积累足够教育金,因此可以考虑教育保险,一方面为宝宝搌钱,教育费专款专用,同时从小培养孩子合理理财好习惯。

拥有上述健康医疗、意外、教育等综合保障30万元,只需每年存11450元,每天不到32元。